Alto el fuego alivia la presión sobre las bolsas, pero la inestabilidad persiste

Foto: Archivo – Todos los derechos reservados

La reciente guerra entre Estados Unidos e Irán tensó las bolsas mundiales en un contexto de crisis energética, impulsada por el bloqueo del estrecho de Ormuz y el aumento en el precio del petróleo. La tregua anunciada impulsó una recuperación de los mercados tras semanas de caídas, volatilidad y temor a una recesión global.

Los analistas coinciden en que la reacción de las bolsas refleja más un alivio puntual que un cambio de escenario. Advierten que el conflicto y, sobre todo, el precio del petróleo seguirán condicionando la economía global. El economista israelí Joseph Zeira, de la Universidad Hebrea de Jerusalén, resume: “La inestabilidad no terminará hasta que termine la guerra”.

El petróleo como detonante de la crisis

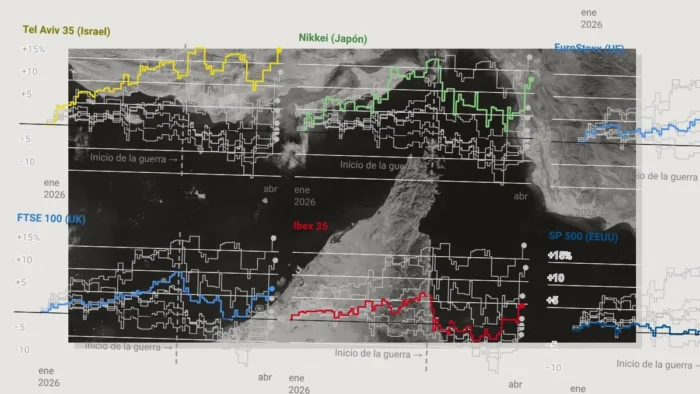

Desde el inicio del conflicto, las bolsas cayeron con fuerza a nivel global. El S&P 500 llegó a ceder más de un 7%, el Nasdaq cerca de un 10% y el Dow Jones alrededor de un 6%. En Europa, el EuroStoxx bajó un 5% y en España el IBEX 35 registró su peor mes desde 2022, con una caída superior al 7%. En Asia, el impacto fue aún más severo, con el Nikkei japonés desplomándose más de un 13%, y la bolsa israelí TA-35 rozando el 9%.

El encarecimiento del petróleo, impulsado por la tensión en el estrecho de Ormuz, actuó como un **shock de oferta negativo** sobre la economía global. Manuel Pinto, analista de mercados en XTB, explica: “El petróleo funciona como un impuesto indirecto: eleva los costes de producción y transporte, reduce márgenes empresariales y frena el crecimiento”. Este impacto se extiende a cadenas industriales y materias primas estratégicas, reforzando las presiones inflacionistas.

El barril de Brent pasó de cotizar en torno a los 73 dólares a superar los 116, alimentando el riesgo de un escenario de bajo crecimiento con inflación elevada.

¿Qué ha cambiado tras el alto al fuego?

El precio del Brent ha caído más de un 13%, situándose por debajo de los 100 dólares, mientras las bolsas han registrado subidas generalizadas. El mercado israelí lideró el repunte, con un avance acumulado cercano al 18% desde los mínimos recientes, seguido por Japón con repuntes en torno al 13%. Europa registra subidas más moderadas, cercanas al 2%, y en España el IBEX 35 acumula un avance del 4,6% en este mismo periodo.

Según Pinto, este giro refleja un cambio de dinámica: las economías importadoras de energía, como Europa o Asia, son las más beneficiadas cuando baja el crudo, mientras que Estados Unidos pierde parte de su ventaja como exportador.

Rok Spruk, experto esloveno, resume: “Los mercados tratan estas noticias como impactos de corta duración, cuya relevancia depende de su credibilidad”.

Israel: mercados fuertes, economía débil

El caso de Israel se diferencia del resto. El TA-35 mostró fortaleza tras el inicio del conflicto, corrigió posteriormente con la escalada y ahora lidera el repunte con un 18%. Para Spruk, este comportamiento refleja la “resiliencia estructural” de la economía israelí, apoyada en sectores de alto valor añadido. Sin embargo, el diagnóstico macroeconómico es más negativo.

Joseph Zeira advierte que la economía israelí está en una recesión severa desde octubre de 2023, con una caída del PIB empresarial del 8% y la inversión cerca de un 20%. El desplome del turismo y el aumento del gasto militar agravan el deterioro. “La economía real no refleja la aparente estabilidad de los mercados financieros”, defiende.

La política marca el paso

La volatilidad estuvo estrechamente ligada a la evolución política. Las palabras de Trump actuaron como catalizador, generando movimientos bruscos en función de las expectativas de escalada o desescalada. “Esto refuerza la idea de que los inversores están reaccionando más a expectativas que a cambios reales en la economía”, sostienen analistas.

Pinto apunta a un patrón recurrente: subidas impulsadas por el optimismo seguidas de correcciones ante la falta de confirmación. Spruk matiza este comportamiento: “Los mercados tratan las declaraciones políticas como shocks informativos de corta duración”, explica, señalando que su impacto depende de si se perciben como creíbles y viables.

Ganadores y perdedores

El conflicto ha dibujado un mapa de ganadores y perdedores. El sector energético fue el principal beneficiado durante la subida del petróleo. En España, Repsol destacó con fuertes alzas, mientras que grandes petroleras estadounidenses como ExxonMobil y Chevron se vieron impulsadas por el encarecimiento del crudo.

El sector de defensa también reaccionó con fuerza, con alzas en compañías estadounidenses como Northrop Grumman o General Dynamics. Lockheed Martin llegó a rozar máximos históricos, con subidas superiores al 60%. La israelí Elbit Systems ha visto sus acciones subir más de un 23% desde finales de febrero.

En el sector tecnológico, las empresas vinculadas al ámbito militar fueron las primeras en registrar subidas iniciales. Sin embargo, el escenario cambió cuando Irán señaló como posibles objetivos a grandes tecnológicas, lo que provocó caídas generalizadas. Con el alto el fuego, el sector ha recuperado parte del terreno perdido.

Por el contrario, sectores como el turismo y la automoción fueron los más perjudicados, afectados por el aumento de costes y la incertidumbre global. Este comportamiento refuerza la idea de que el mercado ha reaccionado principalmente al impacto de la energía más que a un deterioro estructural del crecimiento global.

¿Shock temporal o riesgo estructural?

La gran incógnita es si el conflicto dejará una huella duradera en la economía global. Spruk considera que, por ahora, los mercados lo están valorando como un “shock extremo pero contenido”. Pinto sostiene que el escenario base sigue siendo relativamente constructivo, pero subraya que este optimismo es frágil. Zeira recuerda los límites de esta lectura desde los mercados: la economía real muestra un deterioro mucho más profundo que el que reflejan los índices bursátiles.

Los mercados han celebrado la tregua, pero continúan dependiendo de un equilibrio inestable, altamente condicionado por la evolución del petróleo y por decisiones políticas difíciles de anticipar.