El Ataque de EEUU a Irán Desata la Caja de los Truenos: Escalada Energética y Riesgos Financieros

Foto: Archivo – Todos los derechos reservados

La tensión bélica entre Estados Unidos e Israel contra Irán ha escalado, generando preocupación por sus potenciales efectos en la economía global. El epicentro de esta inquietud reside en el mercado energético, con la posibilidad de repercusiones significativas en los mercados de capital y las estructuras productivas a nivel mundial.

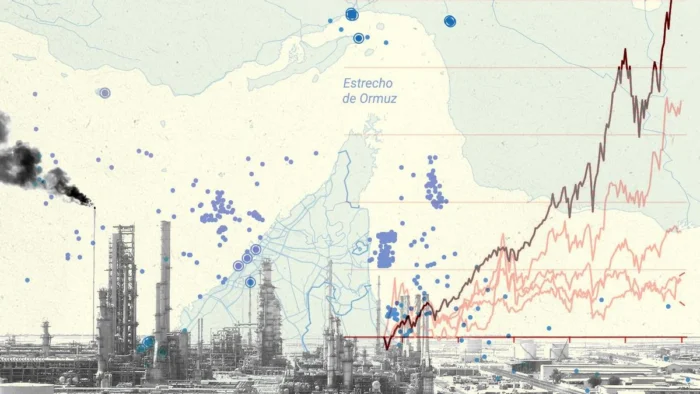

El Estrecho de Ormuz, Punto Crítico

La clave reside en la posible interrupción del tránsito marítimo por el Estrecho de Ormuz, una vía crucial por la que circula un tercio de los combustibles fósiles bajo control iraní. Los ataques iraníes contra refinerías y terminales de petróleo y gas en países del Golfo Pérsico, en respuesta a las acciones de Washington y Tel-Aviv, podrían agravar la situación, dañando el suministro energético y deteriorando la demanda mundial.

Si el petróleo y, especialmente, el gas, se convierten en termómetros de esta crisis, las perspectivas no son alentadoras. El Brent ha superado los 80 dólares por barril desde el inicio del conflicto, mientras que el gas natural en Europa ha experimentado un aumento superior al 70% debido a la reducción de inventarios tras el invierno y los riesgos de interrupciones en los suministros desde Oriente Próximo, especialmente desde Qatar y Arabia Saudí.

La volatilidad bursátil y la desconfianza inversora han llevado a considerar retrasos en la rebaja de tipos de interés por parte de la Reserva Federal, ante una posible espiral inflacionista en Estados Unidos, y al fin de las políticas de dinero barato en la eurozona.

Implicaciones Geopolíticas y Económicas

El conflicto expande sus implicaciones geopolíticas y económicas, poniendo en riesgo el comercio marítimo en el Golfo Pérsico, generando tensiones sobre la seguridad energética de Europa y Asia, y fortaleciendo el dólar estadounidense.

Los inversores interpretan la guerra como un nuevo choque inflacionario global, capaz de retrasar la relajación monetaria y empujar la economía mundial a un escenario de resiliencia en un ciclo de negocios post-Covid complejo.

Si el bloqueo del Estrecho de Ormuz se prolonga, gran parte de los petroleros y metaneros podrían quedar atrapados, afectando el suministro de alrededor de 14 millones de barriles diarios de crudo que transitan habitualmente por esta vía.

Warren Patterson, jefe de estrategia de materias primas de ING, señala que el mercado empieza a asumir que no se trata de una disrupción temporal, sino de una situación potencialmente prolongada, lo que podría llevar el crudo a superar los 100 dólares por barril.

Esta serie de eventos sugiere que las hostilidades militares en Irán podrían trasladarse al orden económico internacional.

Ormuz, Detonador Global

El tránsito del 20% del crudo y del gas licuado global a través del Estrecho de Ormuz ha disparado las primas de riesgo. Países asiáticos como China, Japón o Corea del Sur buscan alternativas para cubrir sus necesidades energéticas. España tiene comprometidos contratos de futuro por el 5% de su consumo de crudo y el 2% del gas.

El FMI estima que un aumento del 10% en el precio del petróleo restaría alrededor de 0,15% al PIB mundial y sumaría 4 décimas a la inflación. Un salto sostenido del barril a 100 dólares crearía un escenario de estanflación.

La situación del gas es especialmente preocupante, ya que Qatar exporta el 93% de su oferta a través de Ormuz y sus instalaciones están siendo afectadas por los misiles iraníes. Anne-Sophie Corbeau, del Center on Global Energy Policy de la Universidad de Columbia, advierte que Europa es una de las zonas más expuestas al cierre de los grifos de gas, con niveles de stocks por debajo del promedio estacional. Si las ventas qataríes no se reanudan rápidamente, el mercado podría entrar en pánico.

Investigadores de Bloomberg Economics prevén un petróleo en torno a los 108 dólares por barril, que añadiría 8 décimas al IPC estadounidense y más de un punto a Europa.

Riesgos Bursátiles y Crediticios

David Solomon, CEO de Goldman Sachs, advierte que el clima inversor podría estar subestimando el impacto del conflicto, y que el ajuste bursátil, visible en febrero, no ha hecho más que empezar. Señala la correlación entre el voltaje geopolítico y el brusco ajuste de valores tras un largo año de exuberancia bursátil hacia la IA.

Solomon también se refiere a las primeras señales de fragilidad en un crédito privado con propensión a la concesión masiva, a pesar de los elevados tipos en EEUU para sufragar inversiones tecnológicas. Este escenario podría desencadenar una corrección significativa en las empresas tecnológicas más infladas.

Jamie Dimon, CEO de JP Morgan, alerta sobre similitudes con la crisis de 2008, observando que algunos competidores están relajando los estándares de crédito para incrementar sus ingresos. Este clima le recuerda a los ejercicios previos a 2008, cuando la banca acumuló activos tóxicos. Una alteración de los precios energéticos podría deteriorar las capacidades de pago corporativas y soberanas.

Impacto en las Principales Economías

La economía estadounidense podría responder mejor al choque energético gracias a la revolución del shale, pero el negocio del esquisto no repara el impacto inflacionista sobre los consumidores. La gasolina podría dispararse, afectando el apoyo social a Trump en las próximas elecciones legislativas.

China ha revisado a la baja su objetivo de crecimiento, lo que sumado a las tensiones arancelarias con EEUU y la dependencia del crudo, podría deteriorar aún más la demanda interna. No en vano, el gigante asiático compra cerca del 90% del petróleo que vende Irán y absorbe alrededor de un tercio del comercio exterior persa.

El BCE se declara vigilante ante la doble escalada de la energía y la inflación. Si las hostilidades en Irán superan el mes, el despegue de la actividad en Europa, podría verse abortado.

Oriente Próximo, por su parte, enfrenta riesgos de parálisis económica y se ve obligado a revisar sus modelos, con Dubai y Abu Dabi cuestionados como “las Suizas del Golfo”, Arabia Saudí amenazada en su agenda de diversificación, e Irán expuesto a mayor debilidad por las sanciones.